как ипотека на 25 лет»

Старайтесь брать ипотеку на минимальный срок. Тому есть целых две причины.

Во-первых, на меньший срок, банк устанавливает более низкую ставку. И во-вторых, чем дольше вы будете платить банку, тем больше окажется конечная сумма вашей переплаты.

Рассмотрим на примере!

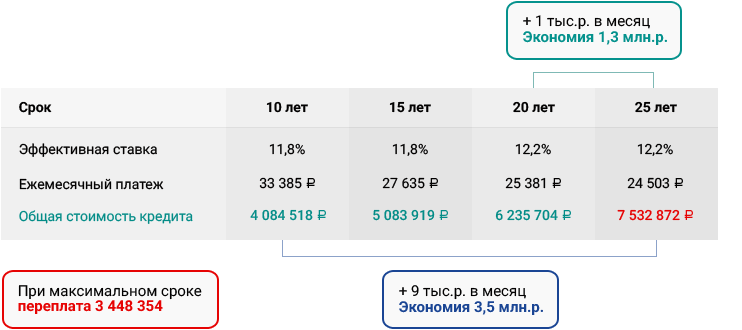

Расчет произведен по методике ЦБ РФ для суммы 2 500 000 при первоначальном взносе 29%.

Совершенно очевидно, что взяв кредит не на 25, а на 20 лет, мы заплатим всего лишь на 1 000 в месяц больше, но в конечном итоге сэкономим 1 300 000 А при том же кредите, но на 10 лет, выгода составит почти 3,5 миллиона рублей (!)

Поэтому мы рекомендуем выбирать кредиты с комбинированной ставкой! Если вы выбираете ипотечную программу с комбинированной ставкой, ставка по кредиту сначала фиксируется на определенный срок (обычно до 5-7 лет), а по прошествии этого времени становится плавающей. Чем хороша комбинированная процентная ставка?

Поэтому мы рекомендуем выбирать кредиты с комбинированной ставкой! Если вы выбираете ипотечную программу с комбинированной ставкой, ставка по кредиту сначала фиксируется на определенный срок (обычно до 5-7 лет), а по прошествии этого времени становится плавающей. Чем хороша комбинированная процентная ставка?- Меньше риска, чем при стандартной плавающей ставке. За первый период (когда ставка фиксированная) вы можете понаблюдать за поведением плавающей компоненты и даже если она неожиданно взлетит вверх, в любой момент можно рефинансировать свой кредит, изменив плавающую ставку на фиксированную.

- Ниже ставка для фиксированной составляющей. Так как банкам не нужно страховаться от рисков на весь срок кредита (10-20 лет), а лишь на 5-7 лет, ставки для фиксированной составляющей обычно на 1,5%-2% ниже, чем при стандартной фиксированной программе.

Выбирая кредитную программу, будьте осторожны и остерегайтесь специальных банковских программ с пометкой «Покупка процента» или «Назначь свою ставку». При таких программах в своих рекламных брошюрах банки обычно указывают достаточно привлекательные ставки: на 1%-1,5% ниже стандартной. Однако, когда клиент приходит в банк, оказывается, что для получения подобной «льготной» ставки, нужно единовременно заплатить еще 4% от изначальной суммы кредита. В частности, такие программы очень любят «DeltaCredit» и «Банк Жилищного Финансирования».

На практике, если мы берем ипотеку на 3 миллиона рублей, то за экономию в 200 000 рублей, мы в первый же момент должны заплатить 120 000 рублей. Эксперты moneymatika.ru считают, что подобный ход можно смело назвать издевательством со стороны банков! Подобная программа делается исключительно для привлечения клиентов, через объявления-«завлекалки»!