7 советов автолюбителям или «минное поле» автокредитования

«Предупрежден, значит вооружен»

Итак, как взять кредит на наиболее выгодных условиях? Давайте рассмотрим, каких ошибок можно избежать при грамотном подходе к этому вопросу.

1

Марка авто!

Конечно, прежде всего, определитесь с маркой, которую собираетесь брать. Уже определились? Отлично! Тогда обратите внимание на спецпрограммы, предлагаемые банками. Обычно они основаны на тесном сотрудничестве между банками и определенными автопроизводителями. Так что если вы берете кредит по спецпрограмме, то можете рассчитывать на специальный бонус, например, в виде снижения ставки по кредиту на 1%, как это практикует Юникредит банк. Конечно, это не так много, но согласитесь, деньги лишними не бывают.

2

Где брать?

Как только вы определились с транспортом своей мечты, выберем банк, где эту мечту профинансируют. Как правило, лучше кредитоваться в крупном банке, уже создавшем себе имя и зарекомендовавшем себя на рынке. Банки, уже создавшие себе репутацию, знают – им есть что терять. И потому больше дорожат своими клиентами. Иначе говоря, кредитуясь в малоизвестном банке вы имеете больше шансов «попасть» на "скрытые условия" и дополнительные комиссии.

3

«Уловки» автосалонов

Когда покупатель приезжает в автосалон, он, разумеется, не носит в кармане справки 2-НДФЛ и копии трудовой книжки. А имеет только огромное желание приобрести вожделенный автомобиль. На этом желании могут очень ловко сыграть предприимчивые менеджеры автосалонов, предложив клиенту забрать машину "здесь и сейчас". Однако будьте уверены, что при этом вам предложат самый дорогой из автокредитов, даже не проинформировав о возможных альтернативах! Не дайте нагреть на себе руки! Гораздо разумнее посмотреть кредитные программы заранее, особенно если имеются спецпрограммы (см. пункт 1).

4

Максимум 3 года

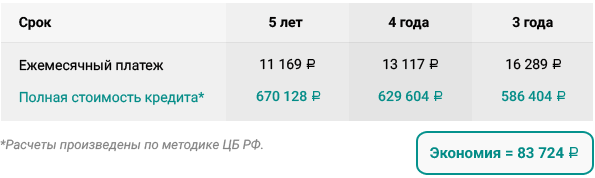

К вопросу о сроке на который вы берете кредит. Помните, что осторожность хороша в меру. Так что мы не советуем брать кредит на срок более 3х лет – так вы не заплатите банку лишнего. Для наглядности, рассмотрим на конкретном примере. В результате, взяв кредит на 3 года вместо 5-и при приемлемом размере ежемесячного платежа мы заплатили почти на 84 тыс. рублей меньше! Таким образом, чем меньше срок, тем больше экономия!

В результате, взяв кредит на 3 года вместо 5-и при приемлемом размере ежемесячного платежа мы заплатили почти на 84 тыс. рублей меньше! Таким образом, чем меньше срок, тем больше экономия!

Давайте посчитаем!

Допустим, мы решили взять в кредит Chevrolet Cruze Хэтчбек. Предполагаемая стоимость 600 000 рублей, из которых 120 000 мы можем осилить сразу – в качестве первоначального взноса. Что происходит далее. Итак, долг у нас в итоге 480 000. Выберем кредит под 15% и посмотрим, как меняется его полная стоимость в зависимости от срока.

5

Экспресс с доплатой

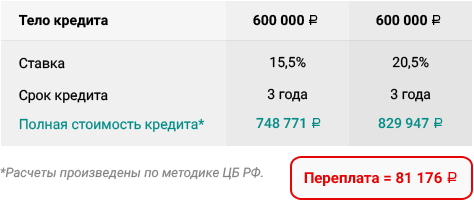

Здесь все просто. Предлагаемые обычно «экспресс» кредиты, с минимумом документов и решением за 1 час обычно на целых 5% дороже. Категорически не рекомендуем. Тем более что анонсированное супербыстрое обслуживание часто может оказаться фикцией.

Давайте посчитаем!

Итак: Вариант А) берем уже известный нам Chevrolet Cruze Хэтчбек (стоимостью в 600 000 рублей) в автосалоне по экспресс программе под 20,5% годовых на 3 года.

Вариант Б) на тот же самый автомобиль в том же самом банке оформляем кредит под 15,5% годовых. Опять же на 3 года.

6

Реальные проценты

В банковской среде существует такое понятие как «эффективная ставка». Она включает все скрытые проценты, доплаты за страховку и прочие прелести, которые скрываются в кредитном договоре. В номинальную же ставку (ту которую Вам озвучивает банк) они не включаются. Согласно постановлению ЦБ РФ, коммерческий банк обязан предоставить вам информацию об этой самой "эффективной ставке". Однако, будьте уверены, что вас с ней ознакомят только в самый последний момент. В лучшем случае, когда вы будете уже держать наготове ручку, чтобы подписать кредитный договор. Чтобы оградить вас от таких "подводных камней", на нашем калькуляторе автокредитов мы сразу даем информацию об эффективной ставке. И настоятельно советуем обращать внимание на эффективную ставку, а не на номинальную ставку банка! Ведь именно по такой ставке придется расплачиваться по кредиту.

7

Псевдо экономия

Теперь вооружившись знаниями про «эффективную ставку», посмотрим на кредит с точки зрения дополнительных ненужных выплат. Обычно банки активно агитируют клиентов оформлять кредит со страхованием жизни. Якобы и процентная ставка будет меньше и условия лучше. Но как известно, «бесплатный сыр бывает только в мышеловке». И если номинальную ставку для вас уменьшают на 1%, то эффективная (реальная) на 3-4% вырастет. В итоге, клиент заплатит больше и с полной уверенностью, что круто сэкономил. Поэтому наша рекомендация: выбираем кредиты без страхования жизни!

Теперь, зная основные финансовые тонкости автокредитования, вы сможете выбрать самый оптимальный для себя вариант. И мы рады вам в этом помочь!